老爹身邊有些朋友明明是薪資收入很不錯的公司主管或厲害的超級業務,但卻常常喊著沒錢用存不到錢,因為以往也沒有理財的習慣,所以在結婚生小孩後發現存不到錢的狀況是越來越嚴重,收入高但支出也高,而且不知道自己花在哪裡?

更不用說一般領著薪水的小資雙薪家庭,加上兩個小孩的一家四口,學齡前的伙食奶粉尿布、日常醫療、保母照顧還有保險費;上學階段的各種生活費、學雜費、才藝支出…等等,如果不好好檢視自己的財務狀況,想要多存一點根本就是難上加難。

我們常常會上網搜尋如何存錢,方法非常多但最後執行都很容易失敗,不是因為方法不好而是沒有很好的架構讓你依序去執行。前面15%的架構會決定後面85%的成果,接下來老爹會藉由三個步驟建立你的存錢架構。

文章目錄

誠實檢視自己的財務狀況

根據行政院主計處統計的家庭收支調查報告顯示,平均每戶的儲蓄金額約為26萬4千多元,也就是每月大概可以存下2萬元,搭配平均可支配收入約108萬去計算大約月儲蓄率為24.5%。但我們都知道調查的數字與實際情況並不會完全貼切,並且可能存在一定落差,不過這個數字仍然可以拿來當作檢視自己儲蓄率的參考。

月儲蓄率=(每月儲蓄金額÷每月收入) x 100%

你有算過你的月儲蓄率有多少呢? 或是你的每月基本開銷是多少呢?

如果你能馬上答得出來,那表示你是個有在關心自己金錢流向的人,很好! 那就簡單多了。如果不能馬上答出來的話,又甚至根本答不出來沒有概念的話也沒關係,我們可以從現在開始去了解自己的財務狀況,如同第一步"誠實檢視自己的財務狀況",我們要先知道自己在什麼位置,才能知道下一步要去往哪個地方,因此誠實面對自己是非常重要的一步。

我們要如何檢視自己目前的財務狀況呢?一般網路上會叫你“記帳”,因為你要先知道你花費了多少才會知道自己能夠存多少,這個邏輯我想大家還是很清楚的吧,但是我實務上操作了記帳也有一陣子了,我想你們也非常同意能做到真正的”記帳”是有多困難的事,有時候沒有當下記下來還要回想,除非你是自律非常高的人,不然確實很難持續下去,這就是為什麼存錢失敗的原因。

記帳太麻煩了,那我們就來……列帳,把你們的錢好好分類

不知道大家小時候有沒有看過湯姆漢克主演的電影《浩劫重生》,在電影中主角遇難後漂到孤島上和排球好友Wilson一起等待救援,分配物資通常配分成“現在要用的”、“未來要用的”以及“延長自己存活要用的”

而錢也是可以分成三大類,並稱作為列帳金三角:

- 現在要花的:生活費

- 未來要花的:儲蓄

- 增長資產用的:投資

生活費

生活費就是代表現在要花的金額,以月為單位來估算一些大筆的開銷,計算一下交通、房租、房貸、車貸、保母費或月費…等固定費用,其餘的像是吃飯、喝飲料這類不定量的金額則是先抓個大概,這樣的話就可以粗抓一個月生活費用是多少。

這裡的重點是粗略的抓大概金額,為什麼要粗略抓呢?以往諮詢他人與自身的經驗,如果太拘泥在數值要完全精確,大多數的結果就是沒有結果,因為起步是最困難的,只要能簡單的起步就能繼續下去,金額的話都可以在之後的幾個月進行校正回歸。

生活費的部分依個人與家庭狀況大約占50%左右,如果有餘力,我更建議在其中撥出大約5%的費用來當作享樂子帳戶。

享樂用途的意義就是我們不可能把自己都壓抑在絕對的省錢和存錢,我們的目標可是要存個5年到10年以上的長期規劃,所以必須要有娛樂花費來維持我們的滿足感,我們可以任意地用這筆錢去買自己喜歡的東西、想吃的美食或是想去玩的景點,當我們把這個花費也撥一點預算出來就會是越存錢越開心了。

儲蓄

儲蓄就是未來要花的錢,而未來要花的錢佔比每個月可以抓個25%,這裡面包含著像是年度保險、所得稅、房屋汽機車稅款…等等短期(未來一年)會用到的費用,或是一些突然的費用像是喜事紅包或過年紅包這類,也可以是必要關頭才會使用的緊急預備金或是小孩的教育費(未來三~五年)。

無論你儲蓄的目的是什麼,都建議保留一筆可動用的錢在身邊,但平常是不會花到這個帳戶裡的費用,畢竟我們存的是未來要花的錢,如果早早花掉或全部拿去做投資就有很大的風險會在逆境或不如意的時候讓自己陷入很危險的地步。

不知道方法儲蓄也可以先利用高利活存帳戶開始,為自己先累積一筆錢並搭配信用卡現金回饋機制來節省一些費用。

延伸閱讀:2023最無腦的三個銀行高利活存數位帳戶,最高利率達8%,如何做選擇?

延伸閱讀:聯邦吉鶴卡–國內無腦2%現金回饋、日本最高5%現金回饋,必須知道的5大特點

投資

投資要投哪個項目這邊無法幫你決定,因為取決於每個人的起始金額以及風險偏好屬性,但我還是非常建議保留儲蓄剩餘部分存成一個另外的投資帳戶,當然心態要健康不要想著一夜暴富或是短短半年就要多少多少的報酬率,我們分配投資帳戶目的就是要將自己的資產做慢慢的累積增長,以做為未來長期財務目標而努力。

如果要以股票當作投資項目的話,跟隨大盤全市場的ETF會是一個比較不用煩惱和簡單的工具,例如美股VTI、VOO以及台股0050、006208,以定期定額或是不定期不定額的方式做一個配置,但最重要的就是要專注好本業有持續性的收入,以保有源源不絕的彈藥。

我強烈建議投資帳戶裡面撥出大約5~8%的費用來當作投資自己的能力提升子帳戶。

投資自己真的是最有好的投資項目,無論你是要去上課、買書,與其聽名牌不如自己好好學習充實自己的知識,保留一點費用和花一點時間去好好了解你在幹什麼,畢竟賺錢不容易是吧!

到底要怎麼執行呢?

列帳金三角架構已經架設好了,第二步就是要如何執行呢?

老爹以前的習慣是拿到薪水後當月所有的花費就從薪資帳戶拿,因此變成這個月花少一點餘額就變多,花多一點就沒什麼餘額,等到下個月薪資進來又再重來一次,儲蓄跟投資的費用就是很看心情,有時一整年結束都不知道到底存了多少起來。

一領到薪水就先扣除生活費,剩餘的直接轉到儲蓄跟投資帳戶 ,先存錢後消費

當小孩出生後,原本的方法變得很容易亂花在不必要的東西上面,因為人性就是看到帳戶有錢就想花,有時候會花到這個月竟然沒有餘額才驚覺不太妙。

因此改用一領到薪水直接把儲蓄跟投資的金額轉到其他帳戶上面,剩下的就是當月生活費,而如果幾個月下來發現總是有一些餘額用不掉,那就代表儲蓄率可以再拉高,畢竟我就是花不了這麼多啊幹嘛要硬花掉呢?

固定時間進行檢視調整

上面的列帳金三角其實比例都是可以更動的,剛開始的前半年一定會一直變動,而且一般人薪資不一定每個月都是固定一樣多,可能會有每季績效獎金、三節獎金、年終獎金、尾牙中獎…等等 ,因此滾動式的調整並拉高儲蓄率才能離自己的財務目標月來越靠近。

當你開始穩定之後,第三步驟就是以一個固定週期來做檢視,例如可以用一年為單位,如果有加薪的話今年的薪水收入會比去年的收入更多一點,或是你有開始一些斜槓事業,收入也是會比去年再多一些,因此你今年就可以調整三個帳戶的比例,投資想再拉高一點或是儲蓄想再拉高一點都是可以做調整。

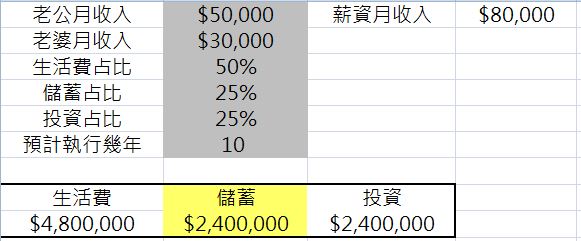

小資家庭10年可以存多少錢呢?

透過簡易的Excel進行試算,假設小明和他的太太雙薪家庭薪資收入約8萬元,列帳金三角比例是生活費50%、儲蓄25%、投資25%,那過了10年後總共可以存到240萬元,這個試算表還不包含每年可能的加薪以及年終或其他獎金,因此240萬只能說是最低門檻,實際存到的金額遠比這個數字多很多。

若是改成5年的計劃,那也會至少有120萬的儲蓄,我想搭配投資穩定6%左右的標的,你的資產肯定會是穩穩向上成長;但相反的,如果你依照現在既有的方式存錢,連試算的金額都達不到的話,那就要好好思考一下你目前的存錢方式是否效率太差,可以考慮看看金三角存錢方式。

這邊提供連結可以下載簡單試算表 : 列帳試算表

老爹與太太靠這種方式,幾年下來一家四口每年可以多存2萬塊美金,且日子過得還蠻愜意,主要也是因為有做好良好的資金分配,另外也將投資項目內撥出很大一筆資金做為學習成長投資自己的能力提升帳戶,畢竟投資自己做學習是CP值最高的投資項目。

結論

要能存下錢一定要做的三個步驟:誠實檢視自己的財務狀況、執行的方法、固定時間進行檢視調整

- 利用列帳金三角方式來檢視自己的生活費、儲蓄、投資需要分配多少比例。

- 一拿到薪水就將錢分配好預設好的帳戶裡,執行先存錢後消費。

- 固定時間檢視金三角比例做適時調整。

- 生活費可撥出一小部分做為享樂使用,可緩衝心理壓力達到長期計畫目標。

- 千萬不要吝嗇花錢在投資自己身上,投資自己做學習是CP值最高的投資項目。

如果你一直存不到錢別急著煩惱,只要現在願意下定決心利用簡單的理財小方式去執行,就能獲得不錯的效果,重要的是你願意踏出第一步,那就會贏來第二步、第三步,自此擺脫存不到錢的問題。

如果你對這類話題有興趣,歡迎留言以及追蹤理財老爹的FB粉絲專業,有最新的理財投資文章都可以在這裡得到第一手資訊

4 留言

很實用的文章!感謝老爹分享

雖然目前我還沒有小孩,但也需要為了以後的生活開始規劃

三角形的財務規劃很清楚,又不會太過複雜,很適合我

沒錯~我覺得簡單才好執行

人生很複雜了,不需要太複雜的東西增加困擾

老爹這篇太實用了,感謝分享。

“前面15%的架構會決定後面85%的成果”

特別喜歡這句話,在理出一個架構的同時,腦中就會有畫面,按照老爹的實作方式,一步步的執行,相信會有意想不到的成果!

一步一步執行 ,相信大家都能簡單的存下滿意的錢